连年来松岛枫种子,东南亚区域凭借自后天不良的地舆位置、极具后劲的市集以及相对较低的投资资本等上风,坚忍成为中国光伏企业向外拓展的关节见解地。相配是越南、马来西亚、泰国等国度,在光伏产业链之中占据着至关蹙迫的位置。跟随巨匠光伏市集的握续膨大,东南亚地区的光伏产业迎来了前所未有的发展机会。

产能布局与膨大

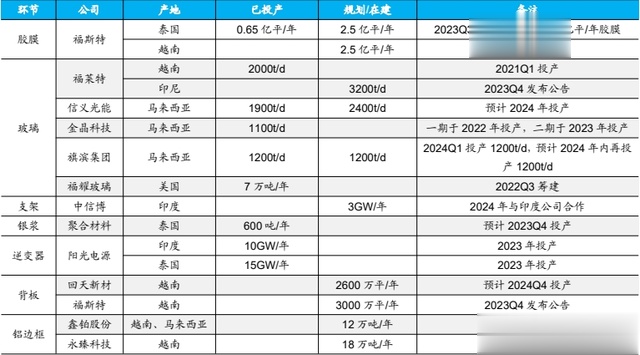

限度2024年第一季度,东南亚的柬埔寨、马来西亚、泰国和越南这四个国度,其电板和组件的产能别离约达77GW和90GW,这充分彰显了中国光伏企业在该区域的深度布局以及迅猛膨大态势。这一产能的膨大肇始于2012年好意思国对中国光伏企业实践多轮制裁之后,中国的光伏企业遂将产能鼎新至东南亚,以此绕开商业壁垒。针对国内企业在东南亚的电板、组件产能,留出了两条豁免途径:其一,在东南亚四国进行硅片切片不组成藏匿看成,无需交纳双反税;其二,在国内进行切片,不外6种辅材中至少有4种为国出门产相似不组成藏匿。为慷慨豁免条目,主材厂商加速布局硅片或单切片措施的产能,辅材厂商也同步启动在东南亚扩大出产。

在产能的布局方面,中国的光伏头部企业,诸如隆基绿能、天合光能、晶科动力、晶澳科技等,均在东南亚配备了多个出产基地,构建了从硅片至组件的一体化产能。这些企业在东南亚不但建立了电板和组件的出产线,还引颈了石英砂、光伏玻璃、逆变器等辅材和开拓企业的进驻,酿成了完备的供应链体系。

市集需求与增长后劲

东南亚地区的光伏市集需求亦在赶紧提高。据Global Energy Monitor的统计尊府,限度到2023年年末,除文莱、老挝和东帝汶除外,其他东南亚国度均存在正在运行的光伏情势,光伏累计装机的总限制达到18.7GW。瞻望到2025年,为了完了东盟成员国35%可再天真力装机的见解,至少还需新增17GW的光伏和风电产能。

在东南亚国度当中,越南的光伏产业发展尤为显赫,当下累计装机容量已达13GW,在所有这个词东南亚地区占比近70%。此外,菲律宾、泰国、马来西亚和印尼等国的光伏装机限制也在握续扩大。依据彭博新动力财经的分析,瞻望2024年东南亚光伏装机限制最大的五个国度将新增高出6GW的装机容量,展现出浩大的市集后劲。

濒临的挑战与应付策略

关联词,东南亚的光伏产业也濒临繁多挑战。最初,好意思国针对东南亚四国光伏产物开展的反推销和反补贴打听,给中国的光伏企业带来了不笃定性。2023年8月,好意思国公布的反藏匿终裁效果天然为国内企业在东南亚的电板、组件产能留出了两条豁免旅途,但这也要求企业加速布局硅片或单切片措施的产能,并同步在东南亚扩大辅材出产。

紫色面具其次,东南亚地区的计策、市集环境以及基础措施等齐处于收敛变化之中,需要企业提前作念好研判和侦察。举例,越南在2017年至2020年时分,光伏装机量增长赶紧,但自后由于计策退坡以及产业配套欠缺等原因,发展速率大幅减缓。这警示企业在布局东南亚市集时,要充分考量计策风险和市集的波动性。

尽管濒临诸多挑战,但东南亚地区的光伏产业依旧领有重大的发展长进。该地区东谈主口繁多、光照资源丰富、脱碳空间重大且建立资本较低,是明天巨匠光伏市集的蹙迫增长极。中国光伏企业在东南亚的布局,不但有助于企业藏匿商业壁垒、拓展国外市集,况兼成心于鼓吹当地的经济发展和动力转型。

明天,跟随巨匠光伏市集的收敛拓展以及工夫的握续逾越,东南亚地区的光伏产业有望迎来更为重大的发展空间。中国的光伏企业应当接续强化在东南亚的布局和参预,提高产能和工夫水平,以应付日趋锐利的市集竞争以及收敛变化的市集环境。同期,企业还应积极与当地政府以及产业链荆棘游的企业调解松岛枫种子,共同鼓吹东南亚光伏产业的可握续发展。