新一轮入款降息正在进行,不到半个月时辰,国有六大行和18家股份行完成了入款挂牌利率调降,多家城农商行及方位性银行纷繁跟进。过程本轮下调,入款挂牌利率正经插足“1时间”【FN-064D】ボディ HEAT 7,5年期按期入款利率低至1.8%。

“一笔5年前的定存近期到账了。”储户胡林(假名)对记者示意,这笔资金他最早在2014年存入某股份行,彼时定存利率还有5%,初度到期后利率“砍半”,仅2.8%,但胡林仍采选了定存,最近这笔定存资金又到期了,“没思到利率唯有1.85%了,一时辰找不到合适的投资招待产物”。

叔叔偷玩侄女和胡林相通,在入款降息的布景下,不少储户手头拿着“无处安放”的资金,又开启了“搬家”样式。除了保障、大额存单等低波适当型的入款替代品,固收招待、短债基金也成为储户们的采选。

业内东说念主士觉得,异日入款搬家气候还将延续,预测低波适当型产物将抓续受嗜好,住户在采选此类产物时,也要凭据自己需求,均衡好风险和收益的关系,严慎采选。

低波适当型投资品火了

跟着入款挂牌利率插足“1时间”,以传统增额终生寿险产物为代表的储蓄型保障产物以3%的完全上风利率,又火了起来。第一财经记者访问多家银行网点,发现不少前来参谋保障产物的住户。

有住户对记者说,最近收到不少招待司理的保举,称保障预定利率下个月就要下调到2%的水平了,刻下利率3%的产物很快就不卖了,“趁着这一波来看一看,毕竟刻下市面上还有3%收益率的适当投资品并未几见。”

一位股份行招待司理对记者示意,当下的保障产物相较于入款、招待,具故意率上的上风,客户参谋替代品时,时时会四肢主要保举产物,尤其是针对始终投资(5年及以上)及低风险偏好的投资者。

近期,跟着保障产物预定利率再度下调的策略落地,保障行业又刮起“炒停售”之风。记者在多个互联网平台小心到【FN-064D】ボディ HEAT 7,不少招待、保障牙东说念主借此再推保障产物,以“预定利率3%的产物行将停售”为宣传噱头向住户倾销。

“提醒一下,下个月保障有大动作,不管是储蓄险也曾分成险,皆要跟着银行利率下调而更新,要尽快折服建立。”记者参谋一位保障牙东说念主时,收到如上回应。

除了保障产物,不少住户也运行寻找大额存单。记者在互联网平台看到,银行大额存单也被不少住户柔顺,共享“高息”大额存单信息。当下,国有六大行3年期大额存单利率在2.15%,少数城商行3年期大额存单利率可达2.5%或以上水平,民营银行则更高,最高利率超出3%。

记者在多家银行网点了解到,当下银行大额存单销售紧俏,不少银行处于“断货”情状。一家国有行招待司理告诉记者,不少大额存单线上一直处于断货情状,买不到的住户来线下网点究诘是否还有额度。“刻下举座处于断供,比如上周,仅在周一上昼开释了1年期的额度,不到1小时,就被抢光了,今后能否抓续开释,还要看里面安排。”他说。

胡林对记者说,5年期按期入款收益率太低了,正在柔顺几家银行的大额存单放售时辰,准备“蹲点”一家民营银行的3年期大额存单,利率差未几有3%,“诚然相比难抢,但真的找不到相应的投资品。至少能锁定相比相识的收益。”

对适当型投资品的热衷不仅体刻下保障和大额存单上,低波的招待和基金也受到住户柔顺。当记者究诘是否还有低风险且有一定收益保障的产物时,多位招待司理保举了固收型招待产物和短债基金,称相对来说有收益保障。一位国有行招待司理示意,固收+招待产物具备安全性,有债券财富四肢底层投资品,收益适当,还具备权利类财富增多收益弹性。

“连年来,住户风险偏好抓续下降,银行入款、保障等适当型金融产物的东说念主气较高。”冠苕参谋首创东说念主周毅钦指出,在市集利率不休下行的大布景下,生意银行也在诊治代销金融产物的营销要点。

均衡收益与风险

岂论是流向保障也曾大额存单,亦或固收招待和短债基金,无不传递着一个信息:降息催化下,入款资金涌动,开启“搬家”样式,而资金的最终归宿纷繁朝向“低波适当型”产物。

而这一趋势还将延续,业内预测,本年策略利率仍存不才略空间,或股东LPR(贷款市集报价利率)及入款利率进一步下调。

星图金融筹商院副院长薛洪言指出,入款利率下降后,势必会加重入款搬家气候,导致部分入款向货币基金、招待、债券基金等产物颐养。

民生银行首席经济学家温彬示意,2024年以来,招待市集畛域增速已远超往年同期,这在很猛进度上归因于入款利率的屡次下调。入款利率的下降接济了招待产物的相对收益率,从而股东了广泛资金从入款向招待市集颐养。

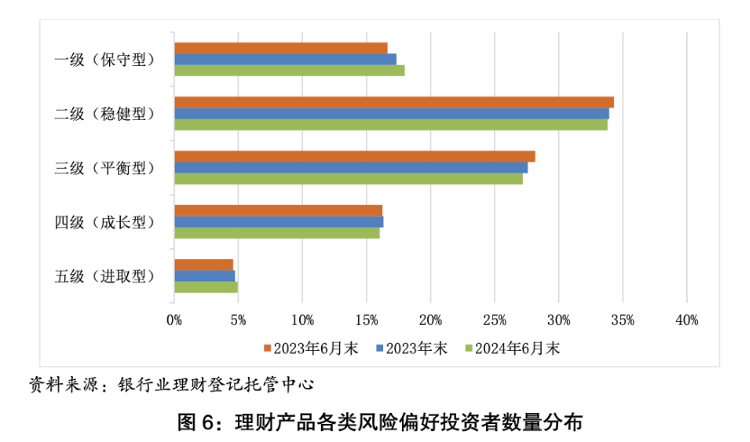

上述迁徙的资金,多数或流入适当型投财富品。近日,银行业招待登记托管中心发布的《中国银行业招待市集半年文告(2024年上)》显现,适当型(二级)及均衡型(三级)投资者数目较岁首及旧年同期有所减少,但保守型(一级)投资者数目较旧年同期及岁首增幅泄露。

胡林等投资东说念主向记者共享我方的招待斟酌时,多数提到“稳收益”、“有保障”、“适当”、“求稳”等关节词,比如来自上海的90后吴天(假名)就贪图将每个月的资金,30%放入按期入款,20%采选短债基金定投,20%~30%四肢生计开支,剩下20%~30%四肢目田资金无邪安排,研讨放入现款处理类招待产物。

在寻求“低波适当”投资品的同期,业内东说念主士也提醒联系风险。举例,保障产物将全面下调预定利率,“炒停售”的民俗又昂首,保障业内东说念主士称,投资者要充分了解保障产物的详确信息,幸免受到市集炒作的影响盲目“上车”,“比如保障产物与招待产物收益率着手不同,预定利率与年化复利并非一趟事”。

再比如,年内招待产物的收益率举座承压,异日的事迹发扬可能不足住户预期。第三方统计机构普益行为数据显现,戒指6月末,全市集存续通达式固收类招待产物(不含现管)的近1个月年化收益率平均水平为2.81%,环比着落0.44个百分点,为畅达3个月着落,且年内初度跌破3%。现管类招待产物、阻滞式固收类招待产物的近1个月年化收益率平均水瓜分歧为1.87%、3.71%,环比分歧着落0.09个、0.14个百分点,本年2月以来一直处于着落通说念。

招联首席筹商员董希淼觉得,投资者应均衡好风险和收益的关系,详尽进行财富建立。投资者要是追求适当收益,不错在入款以外,允洽建立现款处理类招待产物、货币基金以及国债等产物。

(第一财经)【FN-064D】ボディ HEAT 7